2020年中国房地产总结与展望 | 政策篇

本文来自微信公众号“克而瑞地产研究”

2020年,房地产政策层面前松后紧,中央继续坚持“房住不炒、因城施策”的政策主基调,落实城市主体责任,实现稳地价、稳房价、稳预期长期调控目标。上半年房地产信贷政策中性偏积极,央行三度降准释放长期资金约1.75万亿元,并两度下调LPR利率中枢,5年期以上LPR累计降幅达15个基点。但下半年央行设置“三道红线”分档设定房企有息负债的增速阈值,并压降融资类信托业务规模,倒逼房企去杠杆、降负债。基于稳财政、稳经济、稳就业的核心诉求,上半年多省市在土地出让环节为市场减压、企业纾困,并在房地产交易环节从供、需两端助力市场复苏。下半年伴随着市场过热,杭州、沈阳、西安和宁波等19城政策加码,主要涉及升级限购、升级限贷、升级限价、升级限售以及增加房地产交易税费等内容,其中深圳政策力度最严苛。?

展望未来,“十四五”规划定调:房地产事关民生消费和投资发展,助力经济内循环。因此,政策基本面依然“稳”字当头,继续坚持“房住不炒、因城施策”的政策主基调,强化并落实稳地价、稳房价、稳预期的调控目标。热点城市一旦出现楼市和地市过热、房价和地价过快上涨的情况,紧缩调控措施必将尾随而至。聚焦政策内容,核心一、二线以及强三线城市更可能升级限购,弱二线以及热点三、四线城市更可能升级限售,限价政策理应进一步放开,限价盘预售价格建议逐步市场化;与之相对的是,压力城市有望从保市场主体出发为市场减压、企业纾困,土地供应要有供有限,适度调降土地出让价格,给予房企一定的让利空间。弱三、四线城市仍需在需求层面予以刺激,购房补贴、税费减免或将更为直接有效。

房企融资和居民房贷层面,未来房地产行业将转向稳杠杆乃至去杠杆,牢牢守住不发生系统性金融风险的底线。具体而言,“三道红线”将持续发力,房企整体融资环境依旧偏紧,房企去杠杆、降负债已是大势所趋。居民部门仍需稳杠杆,确保居民杠杆率和负债率不再继续上升。热点城市不排除升级限贷的可能性,压力城市或将适度放松限贷,但不会超出现有限贷政策框架范围。与此同时,强化购房资金监管,严禁首付贷、消费贷、经营贷等违规挪用于购房消费,重点取缔“零首付”、“首付分期”等市场乱象。

2020年总结

01

中央坚持房住不炒、因城施策,落实稳地价、稳房价、稳预期目标

中央继续坚持“房住不炒、因城施策”的政策主基调,强化落实城市主体责任,实现稳地价、稳房价、稳预期的长期调控目标,促进房地产市场平稳健康发展。

2月21日,央行召开2020年金融市场工作会议,要求保持房地产金融政策的连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制,促进市场平稳运行。

3月27日,中央政治局会议指出,要加大宏观政策调节和实施力度。积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,适当提高财政赤字率,引导贷款市场利率下行,保持流动性合理充裕。

4月17日,中央政治局会议指出,积极的财政政策要更加积极有为,提高赤字率。稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行。并要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。

5月22日,两会政府工作报告定调:弱化经济增速目标,并未提出全年经济增速具体目标,而要稳住经济基本盘,集中精力抓好“六稳”、“六保”,尤其要守住“六保”底线。积极的财政政策要更加积极有为。2020年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债,并全部转给地方。稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展。?

6月17日,国常会部署抓住合理让利这个关键,保市场主体,稳住经济基本盘,金融系统全年向各类企业合理让利1.5万亿元。综合运用降准、再贷款等工具,保持市场流动性合理充裕,全年人民币贷款新增和社会融资新增规模均超过上年。并按照有保有控要求,防止资金跑偏和“空转”,防范金融风险。

7月24日,住建部召开房地产工作座谈会,北京、上海、广州、深圳、南京、杭州、宁波、成都、长沙和沈阳等10城参会,直指市场过热问题。会议提出,牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策、一城一策,从各地实际出发,采取差异化调控措施,及时科学精准调控,确保房地产市场平稳健康发展。并要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。

7月30日,中央政治局会议部署下半年经济工作,财政政策要更加积极有为、注重实效,货币政策要更加灵活适度、精准导向,并要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。?

8月26日,住建部再次召开房地产工作会商会,沈阳、长春、成都、银川、唐山和常州等6城参会,其中沈阳、成都已是两次参会。会议强调,毫不动摇房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,保持调控政策连续性稳定性,确保房地产市场平稳健康发展。?

12月16-18日,中央经济工作会议召开,总结2020年、部署2021年经济工作。会议指出,明年宏观政策要保持连续性、稳定性和可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时效度。解决好大城市住房突出问题。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。

02

上半年三度降准、两度下调LPR,下半年“三道红线”倒逼降负债

...本节有删减...

下半年央行设置“三道红线”分档设定房企有息负债的增速阈值,并压降融资类信托规模,倒逼房企去杠杆、降负债。

8月20日,住建部、央行召开重点房企座谈会,对房企有息负债规模设置了“三道红线”:其一,剔除预收款后的资产负债率大于70%;其二,净负债率大于100%;其三,现金短债比小于1倍。

依据“三道红线”触线情况,12家试点房企将划分为红、橙、黄、绿四档,分档设定有息负债的增速阈值。倘若“三道红线”全部命中,有息负债规模便以2019年6月为上限,不得增加。踩中两条、一条以及一条未中,有息负债规模年增速分别设限为5%、10%和15%。

统计显示,头部房企整体偿债能力稳健,6成以上房企处于绿档和黄档,但各房企之间严重分化,2成以上房企“三道红线”皆不达标。

11月25日,多家信托公司收到来自监管部门的窗口指导,要求严格压降融资类信托业务规模。按照年初规划,2020年全行业压降1万亿具有影子银行特征的融资类信托业务,意味着房企融资将进一步收紧。

03

地方为稳就业、稳财政、稳经济计,上半年楼地市政策放松纾困

……略……

04

地市火热引爆下半年深圳、宁波等19城“四限”调控加码潮

疫后热点城市房地产市场持续转暖,限价盘频现“万人摇”。尤其上半年疫情冲击地方经济,一二线城市优质地块集中供应,土地市场高单价、高溢价地块频出、甚至“面粉贵过面包”的情况在部分二三线城市再次出现,极大挑战“稳地价、稳房价、稳预期”的调控目标。受此影响,杭州、沈阳、西安和宁波等19城相继升级调控,重点涉及升级限购、升级限贷、升级限价、升级限售和增加房地产交易税费这5方面内容。其中,深圳政策力度最严苛,宁波更是两度政策加码。

其一,银川落地限购令,杭州、宁波、深圳、南京、东莞和无锡等6城相继升级限购。具体而言,银川加入限购城市行列,非宁夏户籍居民家庭在银川市辖区限购一套商品住房。

南京、无锡、宁波和杭州限购政策“打补丁”,严堵政策监管漏洞。南京、无锡严禁假离婚骗取购房资格,任何一方在夫妻离异2年内购房,其拥有住房套数按离异前家庭总套数计算。宁波强化购房资格管控,父母投靠子女落户未满2年、非户籍离异单身未满2年,在无房的基础上,增设3年内在本市连续缴纳2年及以上个税或社保的硬性要求。杭州补充“无房家庭”认定标准,户籍在本市非限购范围内的家庭,在原有规定基础上,新增在限购范围连续缴满1年社保或个税的要求。

宁波、东莞和深圳升级限购,意在给房地产市场降温。宁波限购区域扩容,由原来的老三区扩大至市五区,镇海、北仑纳入限购范围。东莞首次将二手房纳入限购范围,并取消个税证明作为非户籍家庭购房资格的审核材料。深圳限购政策力度最严苛,户籍家庭、成年单身人士连续缴满3年个税或社保,方可购买商品住房,这在全国尚属首次。

其二,咸阳、长春和银川3城落地限贷,深圳、无锡、沈阳、常州、东莞、唐山、西安和宁波等8城相继升级限贷。具体而言,咸阳、长春和银川落地限贷,二套房首付比例皆不低于40%,长春、咸阳首套房首付比例均上调至30%,但咸阳首次购买普通住房可享受首付25%的政策优惠,银川仍依照首套房最低首付20%的政策执行,以免误伤真正的刚需。

无锡、沈阳、常州、唐山、西安和宁波等6城调升二套房首付比例。沈阳、唐山市中心区二套房首付提高到50%,无锡、常州市区(不含金坛区)二套贷款未结清首付调升至60%。西安分档提高二套房首付比例,首套90平方米以下、二套144平方米以下,首付最低40%;首套、二套都在144平方米以上,首付最高70%;贷款未结清首付不低于60%。深圳调升非普通住房首付比例,无房有贷家庭购买非普通住房首付不低于60%,二套非普通住房首付不低于80%。宁波认房又认贷,市六区已有1套住房且贷款已结清,再次购买住房,首付不低于40%;市六区已有1套住房且贷款未结清,再次购买住房,首付不低于60%。东莞下调公积金最高贷款额度,首套、二套公积金最高贷款额度分别调整至90万元和50万元。

其三,咸阳、沈阳、长春、唐山、银川、徐州、绍兴和衢州等8城出台乃至升级限价政策。具体而言,唐山、银川和衢州建立房价、地价联动机制。唐山、银川在主城区实行“限房价、竞地价”的土地出让政策,房屋售价不得超出确定的销售价格;衢州住宅用地则采取“限房价+限地价+竞配建”的方式出让,报价达到最高限价,转而竞报配建公租房或自持住房面积。

长春、徐州和绍兴加强商品房销售价格备案管理。徐州备案价格一年内不得调整;长春首次申报预售许可不得高于同类地段商品住房价格,非首次申报不得高于首次申报价格;绍兴市区更是实行“双备案”制度,备案价格须经区联席会议审议通过后提交市联席会议审议确定,新开盘项目备案价格须考虑同区域竞品或“地价+成本”因素,加推项目不得高于首次备案价格。

咸阳严控房价年涨跌幅,2020年-2022年,主城区新房均价年涨跌幅不超10%,各县市新房均价年涨跌幅控制在25%以内。沈阳重点聚焦项目层面,实时监测销售价格变动情况,对价格变化较大的项目,将及时采取约谈房企、限期改正乃至暂停网签等惩戒措施。

其四,银川、台州落地限售,杭州、东莞、常州和衢州等4城升级限售。具体而言,银川、台州落地限售,银川市辖三区新房,自签订商品房买卖合同之日起满两年后方可转让;台州市区新购买的新房及二手房,自取得不动产权证书满3年后方可转让。

东莞、常州延长一、二手房限售年限,由原先的2年分别提升至3年和4年。衢州扩大限售楼盘范围,对市场关注度高的热点地块,严令自网签备案之日起5年内不得转让。杭州规范高层次人才优先购房但限售,自网签备案之日起5年内不得上市交易。

其五,深圳、无锡、沈阳和成都等4城增加房地产交易税,变相抑制住房买卖。具体而言,深圳、无锡市区、沈阳和成都皆缩短个人住房转让增值税免征年限,由原先的2年调整到5年,二手房交易税将明显提升。深圳普通住房认定标准进一步收紧,新增实际成交总价低于750万元这一限定条款,高价盘尤其是豪宅交易税费将大幅增加。

05

多城加强租赁市场监管,严控高进低出、租金贷等市场乱象

……略……?

2021年展望

06

因城施策落实“三稳”:热点城市加码,压力城市纾困

“十四五”规划淡化GDP增速目标,强化“高质量发展”要求,并加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。内循环本质则在于供给侧改革,并挖掘内需消费潜力,联通国内外市场。?

联系到刘鹤在人民日报撰文指出,房地产影响投资和消费,事关民生和发展。我们认为房地产行业仍是中国经济的压舱石和稳定剂,疫后房地产行业韧性十足,商品房销售、房地产开发投资皆快速复苏,助力中国经济迅速走出疫情阴霾。可以期许的是,“十四五”期间房地产行业将继续行稳致远,商品房销售规模大概率将高位保持,房地产开发投资也将保持平稳增长态势,更好地助力经济内循环。?

房地产政策层面要“稳”字当头,继续坚持“房住不炒、因城施策”的政策主基调,更好地落实稳地价、稳房价、稳预期的长期调控目标。

一方面,热点城市继续坚持调控目标不动摇、力度不松劲,“四限”调控难言实质性松绑,有望贯穿更长的时间周期。现阶段房价仍是不能碰的红线,一旦市场出现过热的征兆,短期内城市房价过快上涨,调控政策大棒必将尾随而至。

就具体的政策内容而言,核心一、二线以及强三线城市更可能升级限购,涉及限购区域扩容,二手房纳入限购范围,强化购房资格管控等,尤其要严禁通过假离婚、假落户等方式骗取购房资格。

弱二线以及热点三、四线城市更可能落地乃至升级限售,涉及延长住房持有年限,二手房纳入限售范围等,变相打压投资、投机性需求,维稳房地产市场。

热点城市项目“万人摇”的核心动因在于新房售价显著低于市场预期,买到及赚到的心理预期强烈。因此,限价政策理应进一步放开,限价盘预售价格建议逐步市场化,避免地方政府给购房者打折降价,助涨市场投资炒作氛围。

另一方面,在疫情阴霾尚未完全消散的大背景下,稳住经济基本盘,做好“六稳”、“六保”仍是下一阶段的政策主线,预计压力二、三线城市有望从保市场主体出发为市场减压、企业纾困。

具体而言,土地供应要有供有限,那些供地整体过剩或者房地产库存高企的压力城市仍需调降供地指标,以期缓解房地产市场供求压力。适度调降土地出让价格,尤其要增加平价地以及低价地供应,给予开发企业一定的让利空间。

支持刚需购房,调降无房家庭、进城农民等刚需客群置业门槛。那些人口长期净流出、市场需求相较羸弱的弱三、四线城市或将在需求层面予以刺激,购房补贴、税费减免皆是可以操作的选项,其对市场拉动力也将更为直接有效。

07

融资信贷收缩转向助力消费“内循环”:企业降负债、居民稳杠杆

长期以来,房地产与金融业深度关联,相对充裕的银行信贷资金,很大一部分最终流向了房地产市场,房地产相关贷款占银行业贷款的比重持续提升,并有大量债券、股本、信托等资金进入房地产行业。

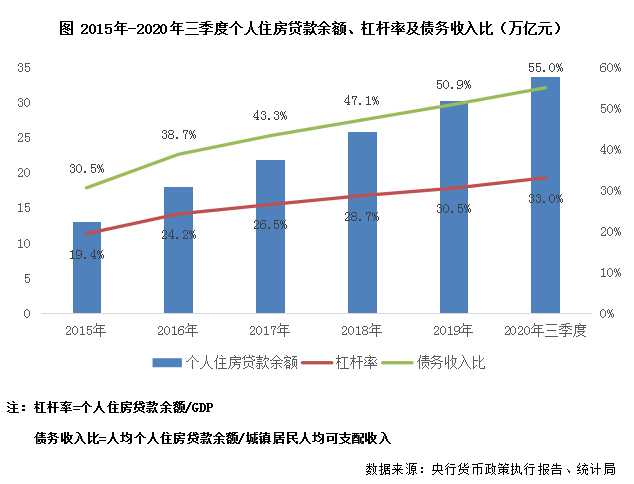

截至2020年三季度,全国房地产贷款余额高达48.8万亿元,较2015年净增长132%,占各项贷款余额的比重多达28.8%,较2015年提升6.4个百分点。说明在实体经济投资回报率低、风险高企的大环境下,房地产行业“吸金”效应依旧不减。

2016年以来,居民持续加杠杆购房,致使杠杆率高企,偿债能力大幅减弱。截至2020年三季度,个人住房贷款余额多达33.7万亿元,较2015年净增长157%,居民杠杆率逐年提升至33%,较2015年增加13.7个百分点,债务收入比升至55%,较2015年增加24.5个百分点。

而从我们实际调研情况来看,压力三、四线城市市场购买力瓶颈尽显,购房压力并非首付,而是月供还贷。而在疫情阴霾下,居民收入预期大概率将有所下滑,偿债能力进一步减弱,月供4000元已是底层刚需能够承受的极限。?

联系到郭树清发文强调,坚决抑制房地产泡沫,房地产是现阶段我国金融风险方面最大的“灰犀牛”。不可否认的是,现阶段房地产行业仍是去杠杆的重要领域,预计未来房地产行业将转向稳杠杆乃至去杠杆,有序引导企业负债率、居民杠杆率逐步回归到“安全线”以内,坚守不发生系统性金融风险的底线。

房企整体融资环境或将持续偏紧,“三道红线”将持续发力,房企去杠杆、降负债已是大势所趋。

一方面,“三道红线”将成为房企融资重要的参照标准,除了首批12家试点房企之外,未来试点房企或将进一步扩容,更多房企将依据“三道红线”的触线情况,分档设定有息负债规模的增速阈值。那些暂被划定为红档、橙档的房企,仍需通过增加销售回款、增加权益融资、降低现金支出等方式改善资产负债表,以便提升档位降低融资约束。

另一方面,房企境内融资或将收紧,严控发债规模增长上限。尤其是那些橙档、红档房企,为了确保有息负债规模低增长甚至不增长,境内发债规模增长空间将明显受限。表外融资或是下一阶段重点监管领域,严防信托、保险等资金违规进入房地产行业。

居民加杠杆购房并非市场常态,压力三、四线城市市场购买力明显透支,居民杠杆率再提升空间日渐逼仄。预计未来居民部门仍需稳杠杆,确保居民杠杆率和负债率不再继续上升。

一方面,热点城市限贷政策仍需从紧执行,且不排除进一步加码的可能性,涉及适度调升二套尤其是非普通住房首付比例及房贷利率等。并强化购房资金监管,严查首付款资金来源,严防首付贷、消费贷、经营贷等违规挪用于购房消费。

另一方面,压力城市仍需支持居民自住以及改善性购房消费,限贷政策或将适度放松,但不会超出现有限贷政策框架范围,涉及放松公积金贷款、调降房贷利率、首套及二套住房首付比例参照最低标准执行等。不过,压力城市也需加强违规资金监管,重点取缔“零首付”、“首付分期”等市场乱象,以防市场共振下行,诱发金融风险。

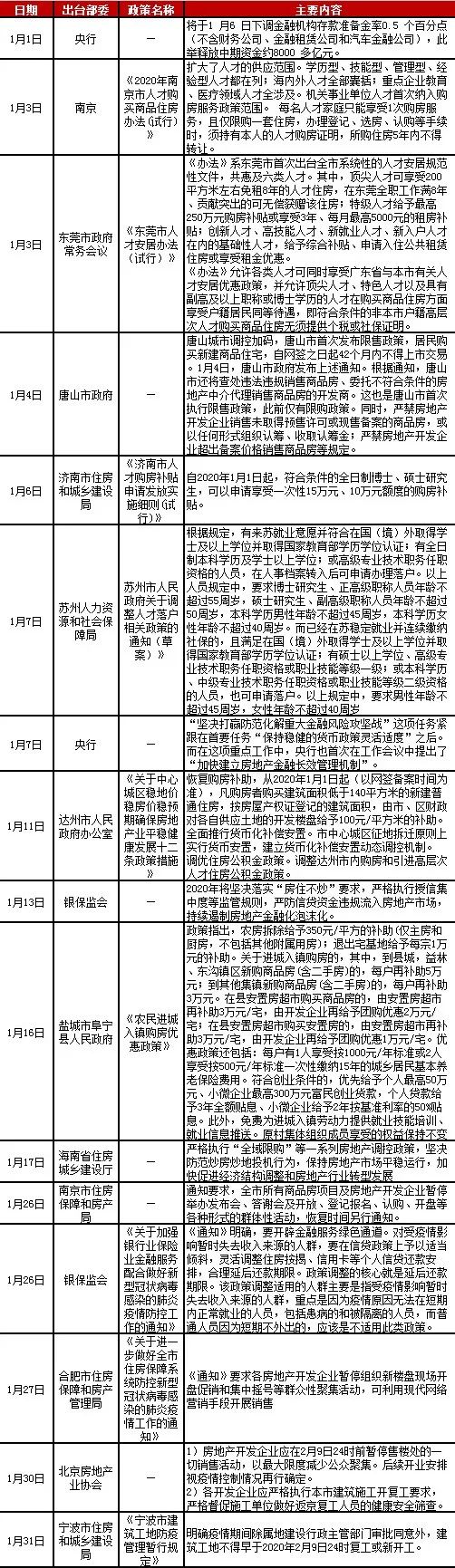

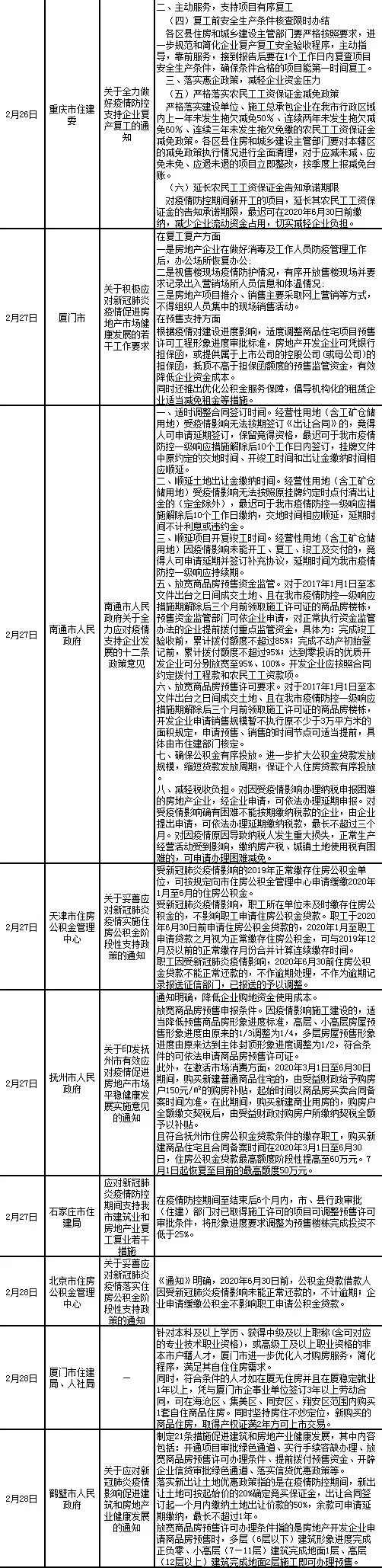

附表:2020年重要政策汇总

资料整理:CRIC

本文为《2019年中国房地产总结与展望:政策篇》删减版

完整版专题购买请咨询:021-60867863 吴经理

排版 | 太阳

本文版权归克而瑞研究中心所有未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。